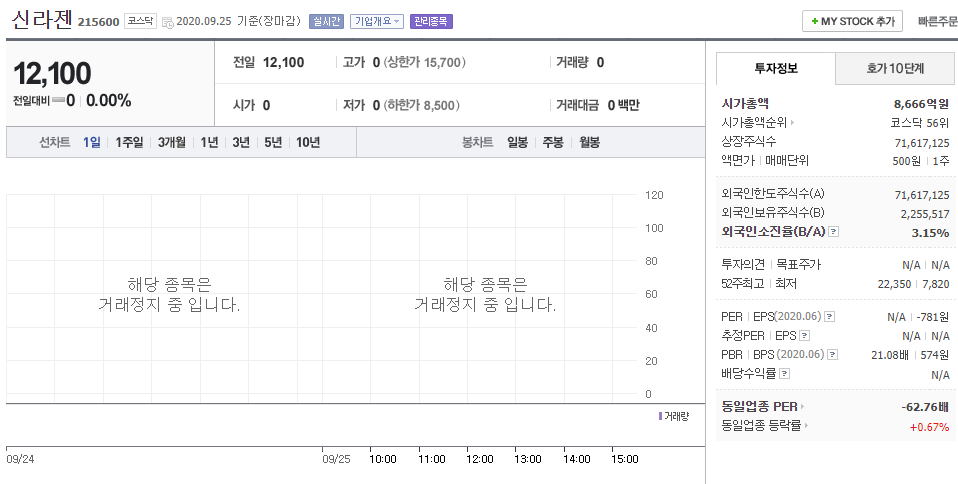

약 3000억 원(2817억) 규모의 유상증자를 추진한 후에

9월 17일 52200원에서 꾸준히 하락에 하락을 더하고 있는

현재 31400원까지 폭락한 헬릭스미스에 대해 알아보도록 하겠습니다.

헬릭스미스는 뭐하는 기업인가?

헬릭스미스는 1996년 11월 21에

유전공학적 기법을 이용한 신제품 연구 개발등을 목적으로 설립된 기업입니다.

(서울대학교 내의 사내벤처인 바이로메디카퍼시픽으로 시작함)

바이오/천연물 신약개발 기업이며

종속 회사는 의료용 신약을 제품으로하는 의료용 물질 및 제조업을 하고 있습니다.

종속회사에는 Helixmith USA Inc. 와 Genopis Inc. 이 있으며

각각 바이오신약 개발(바이오신약 임상개발 및 품목허가, 사용화)과

생산(플라스미드 DNA 제조 및 생산)을 맡고 있습니다.

(주)골든 헬릭스는 경쟁력 있는 중소기업이나 벤처기업을 발굴하는 사업 투자도 하고 있네요.

요약하자면 유전자치료제를 만드는 기업입니다.(유전질환, 암, 면역질환, 난치성 질환 등)

기업실적 분석

영업이익을 보니 2017년에도 18년에도 19년에도 꾸준히 적자를 기록하고 있습니다.

-1500%는 뭘까요 15억을 벌었다고 가정하면 225억이 손실이 났다는 건가요?

헬릭스미스는 지난해에도 간신히 관리종목 지정 우려를 벗어났다고 합니다.

헬릭스미스는 스캠인가?

기업실적표를 보고 혹시 씹 스캠인가 했지만 마곡에 본사 건물이 아주 잘 있었습니다.

그렇다면 유상증자는 왜 하는 걸까?

바이오 플랫폼 신산업 진출이 목적이라고는 하는데 기업실적표를 보면 답이 나옵니다.

적자 회사라서 대출도 어렵고 돈을 끌어다 사용할 곳이 없으니 유상증자로 자금을 조달하겠다는 이야기일 겁니다.

헬릭스미스 사이트에 올라온 공지입니다.

"3년 전부터 '바이오 플랫폼 사업'을 준비해 왔다. 경험을 통해 쌓아 온 유무형 자산, 파생 프로젝트들을 고수익 사업으로 전환하겠다. 이 같은 고부가/고성장 사업을 운영하기 위해서 유상증자로 필요한 자금을 확보하겠다"

라고 요약할 수 있겠습니다.

오! 그렇다면 새 사업을 확장한다고 하니까 호재가 아닐까?

그래서 유상증자 결정의 주요 사항 보고서를 한번 살펴보니

일단 700억을 채무상환자금(대출받았던 돈)을 갚는 데 사용하겠다고 합니다.

(시설자금과 운영자금은 어떤 시설이고 어떤 걸 운영하려는 자금일까요..)

주가가 급락하는 이유?

사실 헬릭스미스는 지난해 유상증자를 통해 자금을 조달하며

앞으로 "2년간은 추가 유상증자가 없을 것이다"라고 약속했었습니다.

하지만 지난해 발표를 뒤집고 또다시 유상증자를 결정한 것이죠.

작년에 마련한 자금으로는 대체 무엇을 했을까요?

헬릭스미스의 유상증자 번복으로 인한 주가 폭락으로 잠을 주무시지 못하는 우리의 주주님

김선영 그는 누구인가?

엔젠시스가 임상 3상에 착수했다고 하네요. 아직 모릅니다. 아모른직다...

아, 김선영씨는 무려 6%를 보유 중이신 대주주이십니다.

|

헬릭스미스의 유상증자 때문에 주가가 폭락했다. |

|

사실 작년에 유상 증자할 때 2년 동안은 안 할 거라면서 또한 거임 |

|

헬릭스미스는 엔젠시스효능을 입증할 수 있을까? |

-끝-

요약: 자랑스럽다! K- 바이오!

'재테크 > 주식 정보' 카테고리의 다른 글

| 진원생명과학 주가 전망 이노비오와 코로나 백신개발? (0) | 2020.09.29 |

|---|---|

| 텔콘RF제약 주가 전망 휴머니젠 한일진공과의 관계 (0) | 2020.09.29 |

| 신테카바이오 주가 전망 코로나치료제의 사용가능성? (0) | 2020.09.28 |

| 빅텍 주가 전망 방산주가 오르는 이유? (2) | 2020.09.25 |

| 코미팜 주가 전망 코로나 백신 파나픽스? (0) | 2020.09.25 |

댓글